На фоне кризиса

Специалисты компании PwC опубликовали исследование, целью которого было выяснить, как изменились траты россиян на содержание автомобиля. Как оказалось, стоимость владения автомобилем снизилась.

В рамках исследования была проанализирована стоимость владения легковыми автомобилями разных классов в крупных городах России по состоянию на январь 2016 года, а также приведено сравнение с данными по состоянию на январь 2015 года.

Стоимость владения автомобилем по состоянию на январь 2016 года снизилась в различной степени по классам автомобилей. Среди основных причин снижения стоимости:

– снижение ключевой процентной ставки с 17 до 11%;

– снижение КАСКО в среднем на 20%;

– снижение пробега автомобилей в среднем на 24%.

Важно отметить, что стоимость владения для конкретного автомобиля может значительно отличаться в зависимости от конкретных условий его приобретения и эксплуатации.

В стоимость владения специалисты включили следующие параметры:

– расходы на топливо (произведение среднего пробега автомобиля, расхода топлива и стоимости 1 л топлива, в рамках исследования использовался бензиновый двигатель);

– налоги и сборы (регистрация автомобилей в ГИБДД, транспортный налог, налог на роскошь для автомобилей свыше 3 млн);

– страхование (стоимость ОСАГО и КАСКО для Москвы и крупных городов);

– плановое ТО (данные дилеров из расчета, что гарантийный срок составляет три года);

– кредит (проценты по трехлетнему кредиту с первоначальным взносом 50%);

– прочие расходы (стоимость зимней резины и мойка автомобиля из расчета два раза в месяц);

– потеря стоимости (разница стоимости нового и автомобиля с пробегом три года).

Кто теряет больше всех?

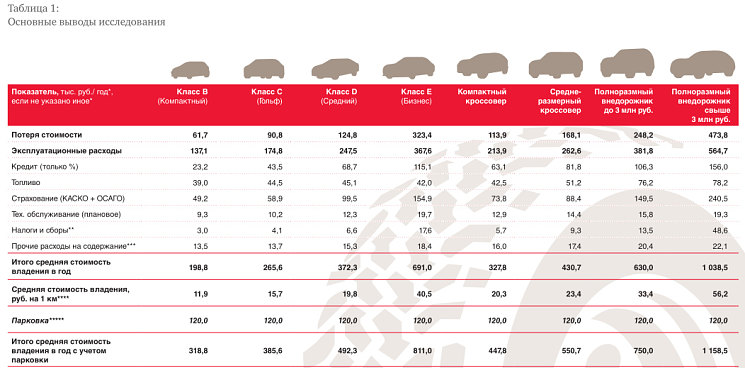

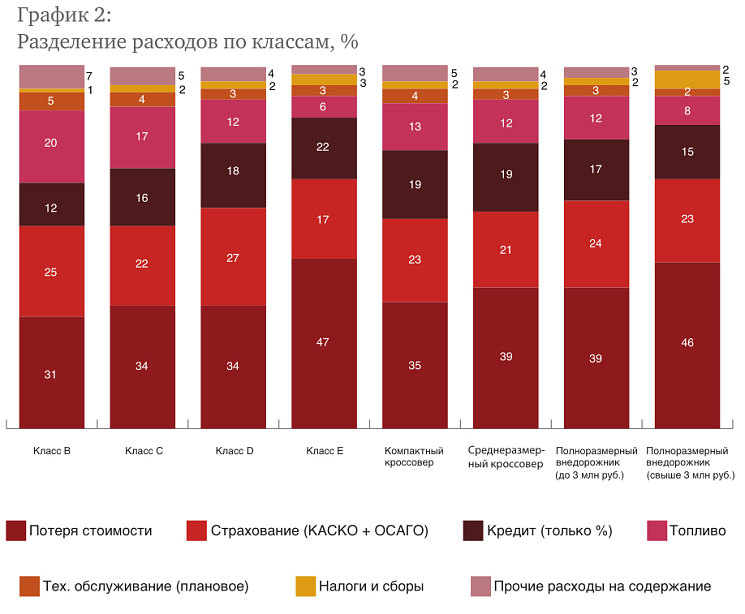

Потеря стоимости является одной из наиболее существенных статей стоимости владения для всех классов автомобилей. Согласно полученным результатам потеря стоимости за три года автомобилей классов В («Компактный»), C («Гольф»), D («Средний») и «Компактные кроссоверы» составляет порядка 31–35% от общей стоимости владения автомобилем.

При этом данный показатель для «Среднеразмерных кроссоверов» и «Полноразмерных внедорожников» до 3 млн руб. составляет 39% общей стоимости владения автомобилем. Наибольший процент стоимости в первые три года теряют автомобили класса Е («Бизнес») и «Полноразмерные внедорожники» свыше 3 млн руб. – 47 и 46% соответственно.

Потеря стоимости увеличилась по всем классам автомобилей по сравнению с 2015 годом, особенно сильно это сказалось на автомобилях класса В («Компактный»), класса Е («Бизнес») и «Компактных кроссоверах», увеличение потери стоимости составило от 7 до 12%.

Увеличение данного показателя по сравнению с 2015 годом вызвано более существенным ростом цен на новые автомобили относительно а/м с пробегом. В первую очередь это обусловлено ростом валютной составляющей издержек производителей в рублевом эквиваленте.

Автомобили внутри одного класса также обесцениваются по-разному. На это могут влиять различные факторы, например: надежность и репутация модели автомобиля; соотношение спроса и предложения на конкретную модель на рынке автомобилей с пробегом; наличие или отсутствие на рынке новых автомобилей обновленной версии данной модели; динамика цен на аналогичные новые автомобили.

Продать, а не заработать на процентах

Ставка по автокредитам снизилась с 21,5% в январе 2015 года до 16,1% в среднем по классам в январе 2016 года в результате снижения ключевой ставки с 17 до 11% по состоянию на январь 2016 года.

В итоге по состоянию на январь 2016 года в среднем для всех анализируемых классов ставка по трехлетнему кредиту при 50%-ном первоначальном взносе составила порядка 16%, в то время как год назад данный показатель был на уровне 19–23%.

Внутри классов можно наблюдать определенный разброс процентных ставок в зависимости от модели автомобиля и наличия специальных кредитных предложений от банков. Низкая процентная ставка характерна для автомобилей класса В, которые в большинстве своем попадают под программу льготного автокредитования.

Невысокие ставки на автомобили премиум класса Е и «Полноразмерные внедорожники» свыше 3 млн руб. объясняются тем, что премиальные бренды кредитуют покупателей через свои собственные банки, которые предлагают наиболее выгодные условия и низкие процентные ставки, с целью продажи автомобилей, а не получения доходов от процентов.

Несмотря на то что процентные ставки на разные классы автомобилей находятся в среднем на схожем уровне, эффект от их повышения, вероятно, будет отличаться для разных классов. Так, продажи автомобилей низкого и среднего ценовых сегментов наиболее чувствительны к повышению процентной ставки по автокредитам, в то время как продажи автомобилей дорогого ценового сегмента относительно менее чувствительны к повышению процентной ставки по кредиту.

Переплата по кредиту (проценты) составляет для всех рассматриваемых классов от 12 до 22% от общей стоимости владения автомобилем.

Меньший пробег из-за платных парковок

Расходы на топливо в общей стоимости владения автомобилем различаются для рассматриваемых классов: чем дороже автомобиль, тем незначительнее для него затраты на бензин. Так, для автомобилей класса В и класса С стоимость топлива в общей стоимости владения составляет в среднем 20 и 17%, соответственно.

Для класса Е и «Полноразмерных внедорожников» свыше 3 млн руб. – 6 и 8%, соответственно. Для автомобилей среднего ценового сегмента расходы на топливо составляют порядка 12–13% от стоимости владения.

Потребление топлива по состоянию на январь 2016 года уменьшилось по сравнению с январем 2015 года в результате снижения пробега автомобилей. Среди основных причин снижения – введение платных парковок, и как результат – переход на использование общественного транспорта, а также рост использования альтернативных видов транспорта (каршеринг, доступное такси, улучшение инфраструктуры и доступности велосипедов).

Снижение тарифов

Страхование составляет существенную статью расходов в общей стоимости владения автомобилем – порядка 17–27%. По состоянию на аналогичный период предыдущего года стоимость страхования составляла 20–30%.

Стоимость страхования КАСКО по состоянию на январь 2016 года снизилась в денежном выражении в среднем на 23% по всем анализируемым классам, кроме «Полноразмерных внедорожников» свыше 3 млн руб., по сравнению с аналогичным периодом предыдущего года.

Снижение тарифов КАСКО вызвано такими причинами, как более широкое распространение договоров с франшизой, безубыточная пролонгация, ограниченное покрытие КАСКО, отказ потребителей от КАСКО и как следствие, конкуренция между страховыми компаниями за потребителя.

В денежном выражении, чем дороже автомобиль, тем дороже страхование. Как результат, самые большие расходы на страхование приходятся на автомобили классов «Бизнес» и «Полноразмерные внедорожники».

Однако помимо цены автомобиля существуют другие факторы, оказывающие влияние на стоимость страхования: стоимость запчастей и ремонтных работ; коэффициент угоняемости; эксклюзивность автомобиля и проч.

Сколько отдать государству

Налоги и сборы составляют порядка 1,5% от общей стоимости владения для автомобилей классов B и C с объемом двигателя в среднем 98 и 114 л. с. соответственно. Для автомобилей классов D и «Компактные кроссоверы» – порядка 1,7–1,8%, с объемом двигателя в среднем 149 и 142 л. с. соответственно.

Для автомобилей классов E («Бизнес»), «Среднеразмерные кроссоверы» и «Полноразмерные внедорожники» до 3 млн руб. – порядка 2,1–2,5%. Для «Полноразмерных внедорожников» свыше 3 млн руб. доля в общей стоимости владения составляет 4,7% из-за применения налога на роскошь к автомобилям дороже 3 млн руб.

Прочие расходы на содержание автомобиля, которые включают покупку зимних шин и мойку 2 раза в месяц, находятся примерно на одном уровне в денежном выражении, поэтому их доля в общей стоимости владения тем меньше, чем больше стоимость автомобиля.

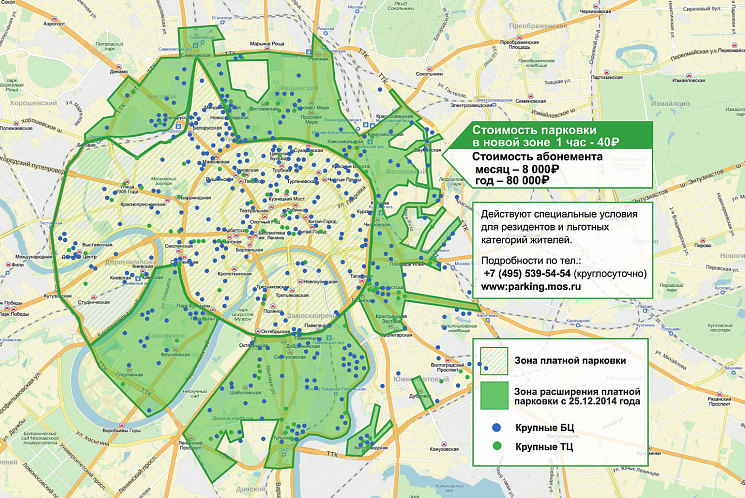

Данные расходы на сегодняшний день актуальны преимущественно для Москвы, а также для крупных городов России, где уже были введены платные парковки (для расчета были использованы тарифы московских парковок, для других городов расходы будут ниже).

Однако стоит отметить, что при необходимости регулярно пользоваться платной парковкой доля данных расходов в стоимости владения очень значительна и тем выше, чем ниже стоимость автомобиля. Тарифы парковки не менялись по сравнению с январем 2015 года.

Как считали

В рамках анализа были рассмотрены современные легковые автомобили, официально продаваемые в России. Для целей настоящего анализа были выделены восемь классов автомобилей на основании критериев размера и цены.

В состав каждого из классов были включены по пять популярных автомобилей (состав автомобилей был частично изменен по сравнению с анализом по состоянию на начало 2015 года, в связи с тем, что данные модели ушли с рынка).

Результаты анализа по каждому классу отражают средние значения для автомобилей соответствующего класса. Все основные показатели (цены автомобилей, условия по кредиту и проч.) актуальны на вторую половину января 2016 года и получены на основании анализа PwC, данных от автодилеров и информации из открытых источников. Настоящее исследование основано на следующих ключевых допущениях: автомобиль приобретается в базовой комплектации с бензиновым двигателем и автоматической коробкой передач; автомобиль приобретается и эксплуатируется в крупном российском городе; автомобиль эксплуатируется одним собственником в течение гарантийного срока (3 года); автомобиль приобретается в кредит на условиях 50% первоначального взноса.

Справка 1

Сколько выплачивают и получают страховщики по ОСАГО

Средняя выплата в ОСАГО в июле 2016 года выросла на 37% – до 70 360 руб. по сравнению с аналогичным периодом прошлого года, средняя премия сохранилась почти на уровне июля прошлого года и составила 6059 руб.

Об этом свидетельствуют предварительные сведения по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) по результатам января – июля 2016 года, подготовленные Российским союзом автостраховщиков (РСА).

Средняя выплата в июле 2015 года составила 51 197 руб., средняя премия – 6045 руб.

По итогам января – июля 2016 года средняя выплата достигла 63 494 руб., что на 43% больше по сравнению с таким же периодом 2015 года. Средняя премия составила 5981 руб., увеличившись на 17%.

В целом страховщики ОСАГО в январе – июле 2016 года увеличили сбор премий на 16% – до 134 млрд руб. к аналогичному периоду 2015 года. Сумма выплат по страховым случаям в сегменте ОСАГО за этот период составила почти 88 млрд руб., увеличившись на 32% по сравнению с аналогичным периодом 2015 года, когда этот показатель составил около 67 млрд руб.

«На все эти показатели влияют комплексные изменения в нормативно-правовой базе, касающейся ОСАГО. Расширение лимитов в увязке с тарифами гармонизировали ситуацию на рынке “автогражданки”, о чем свидетельствует рост средней выплаты от месяца к месяцу», – отметил президент Всероссийского союза страховщиков (ВСС) и Российского союза автостраховщиков (РСА) Игорь Юргенс.

Он также напомнил, что расчет стоимости восстановительного ремонта автомобиля производится по единым стандартам, на основании справочников средней стоимости запчастей.

«Эта база данных содержит огромное число наименований, она обновляется на основании данных, которые собираются на рынке запасных частей», – продолжил Юргенс.

Кроме того, недавно вступили в силу несколько позитивных изменений. «Страховая компания теперь может отказать в выплате возмещения по ОСАГО, если поврежденный автомобиль не был предоставлен ей на осмотр. Эта поправка к закону существенно усложнит жизнь мошенникам, которые, пользуясь тем, что страховщик не видит машину после ДТП, требуют выплат несоразмерных сумм», – отметил президент союза.

Он также напомнил, что с 5 до 10 дней увеличен срок рассмотрения досудебной претензии страхователя к страховщику по поводу качества урегулирования убытка или суммы выплаты.

«Мы рассчитываем, что позитивные изменения по части развития рынка ОСАГО продолжатся. Следующим этапом в работе по борьбе с мошенничеством и повышению качества обслуживания автовладельцев будет планируемое принятие норм о натуральной форме возмещения ущерба в ОСАГО», – добавил Юргенс.

Справка 2

Каков аппетит у транспорта (данные агентства «Автостат»)

По данным аналитического агентства «АВТОСТАТ», в 2015 году автомобильный транспорт в России потребил 64 млн т топлива. На 15 крупнейших регионов России приходится почти половина (47%) потребления топлива.

Москва и область занимают 14% от общего объема. Более 70% топлива расходуется автотранспортом в европейской части России. На Дальний Восток приходится лишь 6% потребления, а Сибирь занимает 13% рынка.

Примерно половина топлива – 29,9 млн т (46,7%) – была использована легковыми автомобилями. На легкие коммерческие пришлось 9,3 млн т (14,5%), а грузовики использовали 21,6 млн т (33,7%), что составляет чуть более трети общего объема потребления. На автобусы и мототехнику пришлось соответственно 3,1 млн т (4,8%) и 0,1 млн т (0,3%).

На бензин приходится 60% от всего потребленного объема топлива. Он, в свою очередь, делится на АИ 95/98 – 15,6 млн т (40%), АИ 92 – 29,6 млн т (53%) и АИ 76/80 – 2,4 млн т (7%). На дизельное топливо в прошлом году пришлось 37,5% объема потребления, а на газомоторное (пропан-бутон) – всего 2,2%.